加密货币回报与市场不确定性价格敏感性的

本文研究了2018-2024年美国股市波动与加密货币回报之间的关系,实证结果显示购买具有中等不确定性风险的加密货币并出售具有低或高不确定性风险的加密货币的投资组合可以获得显著的风险调整回报,揭示了不确定性风险与回报之间的非线性关系

加密货币回报与市场不确定性价格敏感性的!2024年8月,Finance Research Letters发表了“Nonlinear relationship between cryptocurrency returns and price sensitivity to market uncertainty”一文,该文对加密货币回报与市场不确定性的价格敏感性的非线性关系进行了研究。作者选取了2018年6月至2024年2月期间的数据,在控制市场、规模、反转和流动性因素后,发现具有中等不确定性风险的加密货币的风险调整后的周收益比具有低和高不确定性风险的加密货币高5.73%,证明了加密货币收益与波动率指数(VIX)beta因子之间的非线性关系。为类似彩票的加密货币支付过高的价格会降低预期回报,进一步解释了这种非线性关系。相关关系在使用两次横断面回归、各种分位数组合和其他风险因素时依然具有稳健性。中国人民大学金融科技研究所对研究核心部分进行了编译。

今天脚本之家小编给大家分享的是加密货币回报与市场不确定性价格敏感性的的详细将诶算了,大家一起看看吧!

一、引言

系统性风险与共同因子有关,而这些共同因子又影响着投资者对资产的预期回报。在均衡状态下,资产价格应反映出投资者持有对系统性冲击更敏感的资产所需的溢价。以前的资产定价研究主要集中在传统金融资产上,但越来越多的文献已经提出了几个可能的因素,可以对加密货币的预期回报作横截面解释。例如,Liu等人(2020)确定了加密货币市场中三个最广为人知的因素(即市场、规模、动量)。此外,Liu和Tsyvinski(2021)证明,加密货币的回报是通过网络用户的共同变化来预测的。其他论文提出的因素包括流动性风险、传染风险和特质波动性。

另一类资产定价相关文献将市场不确定性风险作为可能的影响因素。有充分的证据表明对市场不确定性的敏感性是影响股票、债券、外汇等金融市场重要因素。其他相关研究考察了单个加密货币的波动性如何解释回报。例如Zhang和Li(2020)发现特质波动率与加密货币的预期回报正向相关。

以往的研究还探讨了加密货币回报与市场不确定性之间的关系。例如,Akyildirim等人(2020)指出,加密货币的条件相关性和由芝加哥期权交易所的波动率指数(VIX)衡量的金融市场压力之间存在随时间变化的的正相关关系。同时,Smales (2022) 证明波动率指数水平与收益呈负相关。

现有的研究主要集中在加密货币的回报和单个加密货币的波动水平或股票市场波动。然而据作者所知,目前还没有研究指出加密货币回报与它们对金融市场不确定性的价格敏感性之间的关系,即单个加密货币的价格是否取决于其对VIX异常变化的敏感性。

本文在原有的资产定价研究的基础上,进一步研究不确定性风险在加密货币市场的作用,为现有的加密货币研究做出了贡献。此外,这篇文章首次解释了具有高敏感性的加密货币通过其类似彩票的特征表现出较低的所需回报过程的非线性特征,从而增强我们对加密货币市场的理解。

二、研究过程

2.1 数据

2.1.1周度风险因素

文章作者从coinmarketcap.com收集了从2017年9月16日到2024年2月17日,共1981天的每日加密货币数据。为了避免不活跃和小型加密货币的潜在问题,作者排除了那些在前一周市值低于10万美元以及每周交易天数少于五天的加密货币。由于不确定性风险因素(ΔVIXt)和流动性风险因素(LIQt)是非交易性因素,它们代表了与非交易的宏观经济或整体市场变量相关的不确定性来源,作者通过回归残差来推导出股票市场波动性和加密货币市场广泛流动性的意外变化。其他可交易风险因素如市场(MKTt)、规模(SMBt)和反转(DMUt)是根据加密货币投资组合构建的。

2.1.2周度beta因子

本文的主要研究问题是:VIX的beta因子是否在加密货币的横截面回报中定价。beta估计表明单个加密货币回报对特定风险因素的敏感性。对于每种加密货币,使用时间序列回归模型来估计其对选定风险因素的敏感性。公式如下:

2.2 实证分析

2.2.1. 摘要统计

表1给出了总体风险因素和个体beta估计的描述性统计。面板A报告了在回归模型中作为解释变量的风险因素的描述性统计和相关性,使用的是2017年9月22日至2024年2月17日的数据。波动性因子与其他因子的同时相关性适中,突出了不确定性风险因子作为候选因子的潜力。VIX创新与市场因子负相关,表明市场整体不确定性或市场恐慌指数在市场看涨时趋于下降。此外,VIX创新与流动性因子也负相关,表明市场恐慌缓解时市场流动性增加。面板B报告了从式(1)中估计的每周beta的横截面统计的中位数。面板B的每周beta时间跨度为245周,从2018年6月15日到2024年2月17日,平均每周有661种加密货币。VIX bata和流动性beta均为负,而其他betas为正。变异系数(CV)表明VIX betas的分散性足以探索加密货币回报的横截面变化。

表1 总体风险因素和个体beta估计的描述性统计

面板A 风险因素的描述性统计

面板B 单个贝塔的横断面统计的中位数

2.2.2. 投资组合分析

本文使用Daniel和Titman(1997)描述的投资组合方法探索市场不确定性betas与加密货币回报之间的关系。具体来说,每周根据它们预先排名的VIX betas将加密货币分成十个投资组合,这些betas是使用本文建立的时间序列模型估计的。

表2展示了按VIX beta排序的每个十分位投资组合的平均加密货币特征、超额回报和风险调整回报(alphas),以及长短期投资组合。预先排名的VIX betas和价格是每个十分位投资组合形成周的价值加权平均值,超额回报是下一周十分位投资组合超额回报的价值加权平均值。Alphas和检验统计量是使用Gibbons等人(1989)检验估计的,该检验是对每个投资组合下一周超额回报在不同因子模型的时间序列回归。样本周期覆盖了从2018年6月15日到2024年2月17日的245周。

表2 投资组合分析

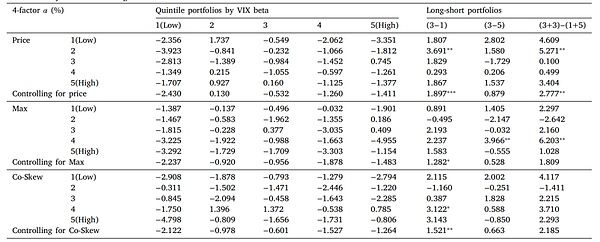

表3报告了波动性指数beta排序的投资组合的四因素风险调整回报(alpha),这些投资组合是在各种加密货币的五分位数内形成的类似彩票的特征(例如,价格、最大值、条件偏度)。作者首先使用控制变量将加密货币分成五分位数,然后在每个五分位数内,根据预先排名的VIXbeta将加密货币分类为五分位数的投资组合。然后在控制五分位数上对五个VIXbeta排序的投资组合取平均值构建具有分散的VIX但控制变量水平相似的五分位数投资组合。在四因素模型(MKT, SMB, DMU, LIQ)上对每个投资组合下周超额收益的时间序列回归进行了检验。列(3−1)表示投资组合3与投资组合1的alpha之差。样本周期为245周,从2018年6月15日至2024年2月17日。

表3 投资组合分析:双重分类

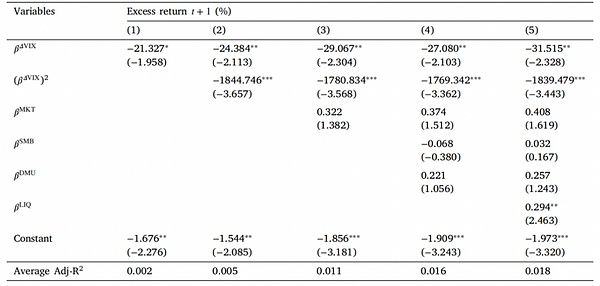

2.2.3. 横断面分析

表4报告了风险溢价和t值,使用Newey和West(1987)的方法计算了稳健标准误差。总体而言,表4的结果与表2的结果一致,使用对单个加密货币的两遍横断面回归测试证实了非线性和凹关系。

表4 单个加密货币的横断面资产定价测试

三、结论

本文研究了2018-2024年美国股市波动与加密货币回报之间的关系。实证结果显示购买具有中等不确定性风险的加密货币并出售具有低或高不确定性风险的加密货币的投资组合可以获得显著的风险调整回报,揭示了不确定性风险与回报之间的非线性关系。估值过高的类似彩票的加密货币降低了预期回报,解释了这种非线性关系。回归结果在不同的模型规范中仍然是稳健的。

未来的研究可以通过使用数字资产自身的波动性或来自社交媒体或搜索引擎的关注指数代替美国股市的波动性,探索不确定性风险与单个加密货币回报之间的关系。

以上就是脚本之家小编给大家分享的加密货币回报与市场不确定性价格敏感性的的详细介绍了,希望大家喜欢!

免責聲明:本文僅為教學內容,無任何投資建議。所有交易皆存在風險,加密貨幣及相關商品皆屬於波動性高的產品,請謹慎投資。另外,本文也不構成任何開戶建議,請謹慎選擇具有安全監管保障的加密貨幣交易所。本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。